Fragilidade do setor é influenciada pelo elevado patamar da taxa básica de juros, pela permanência de condições financeiras restritivas e pela dificuldade para obtenção de crédito

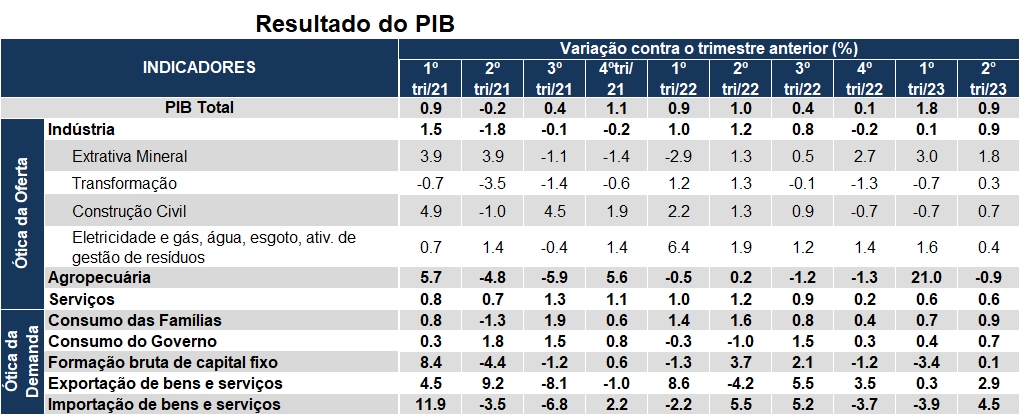

O PIB brasileiro cresceu 0,9% no 2º trimestre de 2023, após avançar 1,8% no trimestre anterior, considerando dados com ajuste sazonal. Este resultado veio próximo da projeção da FIESP (+0,8%) e acima da expectativa do mercado (+0,3%). Com este crescimento no 2º trimestre, o carregamento estatístico[1] para 2023 é de 3,1%.

Pela ótica da oferta, o principal destaque positivo foi a indústria geral, que cresceu 0,9% sobre o 1º trimestre do ano. O setor de serviços também apresentou crescimento, de 0,6%, com destaque para atividades financeiras, de seguros e serviços relacionados (+1,3%) e outras atividades de serviços (+1,3%).

A agropecuária, por sua vez, registrou queda de 0,9% no trimestre, resultado que sinaliza o início do esgotamento dos efeitos da supersafra de grãos, altamente concentrada nos primeiros meses do ano. Esta queda, no entanto, foi menor do que era esperado pelo mercado (-3,5%), colaborando para a surpresa positiva do PIB no 2º trimestre.

No que se refere à ótica da demanda, as exportações cresceram 2,9% no trimestre, enquanto as importações avançaram 4,5% no mesmo período. Além disso, o consumo das famílias cresceu 0,9%, e o consumo do governo aumentou 0,7% na passagem trimestral. Por fim, a formação bruta de capital fixo aumentou 0,1% no 2º trimestre de 2023. Todos os dados acima contemplam ajuste sazonal e são detalhados na Tabela 1.

Tabela 1 – Variações trimestrais do PIB (em %)

Resiliência do setor de serviços e do consumo das famílias

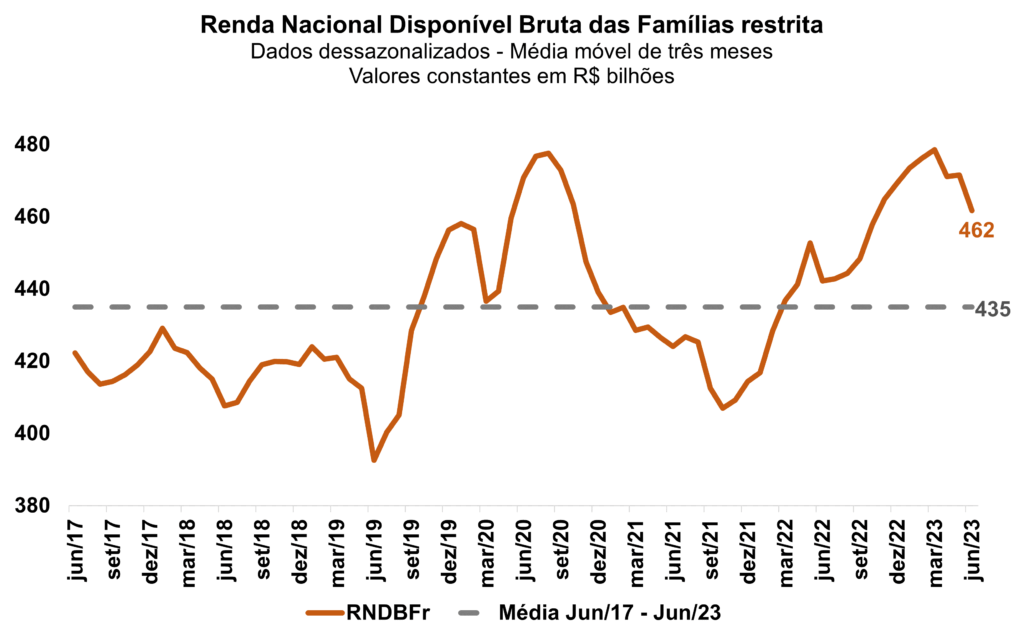

O crescimento observado no 2º trimestre foi fortemente influenciado pelo setor de serviços, que segue resiliente. Por corresponder a cerca de 68% do PIB, a continuidade de variações positivas do setor tem contribuído para a manutenção do crescimento econômico brasileiro. Dentre os fatores que favorecem o bom desempenho de serviços, destaca-se a manutenção da massa salarial ampliada em patamar elevado e a resiliência do mercado de trabalho, que têm atuado no sentido da sustentação do consumo. No 2º trimestre do ano, o consumo das famílias cresceu 0,9%.

Conforme é possível observar a partir do Gráfico 1, a massa salarial ampliada desacelerou após atingir o pico da série histórica em março de 2023[2], contudo, ainda se situa em patamar historicamente elevado. As medidas de estímulo fiscais – com destaque para as transferências de renda do Governo Federal, sobretudo o Bolsa Família turbinado – é um dos fatores que têm contribuído para este desempenho. Logo, apesar da manutenção da política monetária em campo contracionista por período prolongado, a atividade econômica no Brasil tem sido sustentada pela renda.

Gráfico 1 – Massa salarial ampliada em patamar elevado

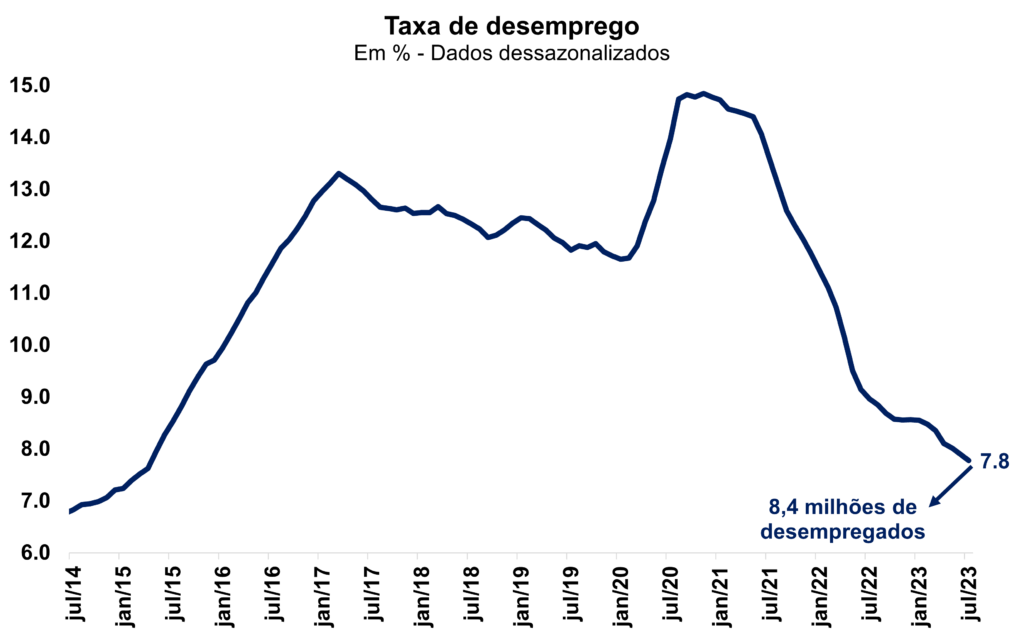

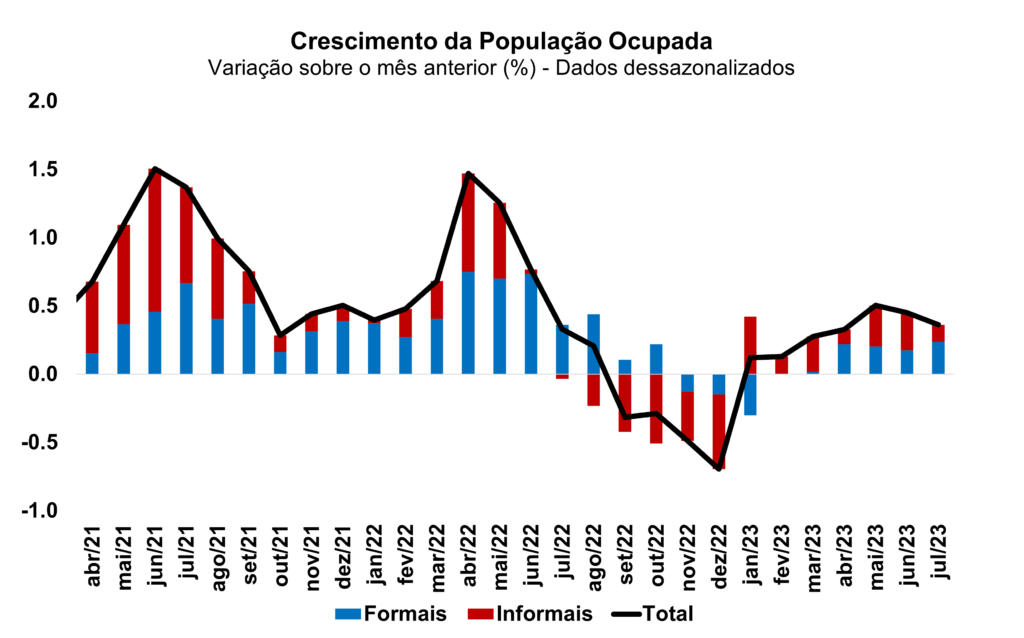

Adicionalmente, o mercado de trabalho brasileiro também continua se mostrando resiliente. A taxa de desemprego tem registrado consecutivas quedas, com continuidade do crescimento da população ocupada (Gráficos 2 e 3). Neste cenário, a FIESP estima taxa desemprego de 8,2% para 2023, abaixo da taxa de 9,3% observada em 2022. O comportamento resiliente do mercado de trabalho associado ao alívio da inflação corrente tem contribuído inclusive para a melhora da confiança do consumidor. Segundo a Sondagem realizada pela FGV, a confiança do consumidor cresceu quatro meses consecutivos, atingindo em agosto o maior patamar desde janeiro de 2014, período que antecede o início da recessão brasileira.

Gráficos 2 e 3 – Taxa de desemprego e Crescimento da População Ocupada

O setor agropecuário, por sua vez, apresentou queda na passagem trimestral, devolvendo parte do crescimento robusto verificado no 1º trimestre (+21,0%). Conforme adiantado na nota anterior, este fenômeno deve-se ao fato da safra de grãos se concentrar majoritariamente no começo do ano. No caso da soja, por exemplo, cerca de 60% da colheita é realizada no 1º trimestre do ano. Apesar da queda no 2º trimestre, o setor deverá ter impacto positivo sobre o PIB do ano, em função do desempenho excepcional verificado no começo do ano.

Respiro da indústria e impactos defasados da redução dos juros sobre a atividade econômica

O PIB da indústria geral registrou crescimento de 0,9% no 2º trimestre. Todos os segmentos da indústria cresceram no 2º trimestre, com a seguinte ordem crescente de variações: indústria de transformação (+0,3%), eletricidade e gás, água, esgoto, atividades de gestão de resíduos (+0,4%), construção civil (+0,7%) e indústrias extrativas (+1,8%). Destaque para o PIB da indústria de transformação, que apresentou a primeira alta após três trimestres seguidos de retração.

No entanto, o respiro da indústria de transformação neste 2º trimestre provavelmente não será suficiente para reverter o cenário de fraco dinamismo do setor no ano.

Este longo período de fragilidade tem sido fortemente influenciado pelo elevado patamar da taxa básica de juros e pela permanência de condições financeiras restritivas na economia brasileira, além do contexto marcado pela dificuldade para obtenção de crédito, fatores que devem dificultar uma retomada sustentada da indústria de transformação.

Avaliação prospectiva da Fiesp para o restante do ano

O PIB do 2º trimestre surpreendeu positivamente, contudo desacelerou em relação ao desempenho verificado no 1º trimestre, com destaque para o início da dissipação dos efeitos da supersafra agrícola. O setor de serviços, por sua vez, segue demonstrando resistência. Já a indústria geral ganhou força no trimestre, apresentando variações positivas em todos os seus segmentos, inclusive na indústria de transformação, que interrompeu uma sequência de três trimestres consecutivos de queda. Contudo, o resultado da indústria de transformação refletiu, sobretudo, a base deprimida, não sendo capaz de reverter as quedas anteriores, principalmente devido aos efeitos negativos da política monetária contracionista.

Após manter a taxa básica de juros brasileira no patamar de 13,75% a.a. ao longo de doze meses e não realizar cortes por três anos consecutivos, o COPOM decidiu reduzir a SELIC em 0,50 p.p. na última reunião (1º e 2 de agosto), para o patamar de 13,25% a.a. A despeito da decisão acertada de início do ciclo de afrouxamento monetário, o Comitê indicou que ainda manterá a política monetária em campo contracionista. Nesse cenário, a atividade econômica deverá sentir os impactos da redução dos juros de forma defasada. Assim, a economia brasileira e a indústria de transformação em especial, devido a sua maior sensibilidade aos juros, deverão começar a sentir os efeitos do afrouxamento monetário somente em 2024. Além disso, soma-se a esse quadro desafiador o cenário de desaceleração global, sobretudo em virtude do alto patamar das taxas de juros externas.

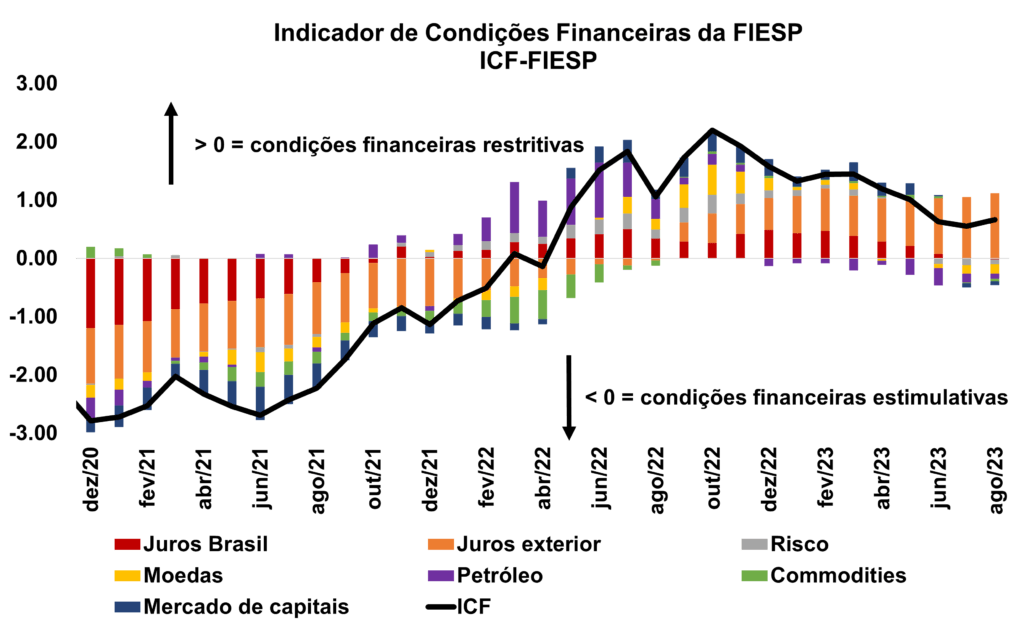

Conforme aponta o Índice de Condições Financeiras (ICF-FIESP)[3], as condições financeiras da economia brasileira estão mais próximas do terreno neutro, em grande parte em função da valorização do real, comportamento dos preços das commodities, da melhora do risco país e da redução dos juros futuros. Contudo, a manutenção dos juros domésticos em campo contracionista por período prolongado e o alto patamar das taxas de juros nas economias desenvolvidas, somados à desaceleração da atividade global, tendem a dificultar a retomada mais acelerada da economia nos próximos trimestres (Gráfico 4).

Gráfico 4 – Indicador de Condições Financeiras da FIESP (ICF-Fiesp)

Nos próximos trimestres, a economia brasileira deverá desacelerar. De posse das informações preliminares, o FIESP Data Tracker[4] estima queda de 0,3% para o PIB do 3º trimestre. Para o ano de 2023, a Fiesp projeta crescimento de 2,6%, com viés de alta. O setor industrial, conforme salientado, deverá continuar enfrentando dificuldades para sua retomada sustentada. Dessa forma, a Fiesp espera um novo recuo para o PIB da indústria de transformação em 2023, de 0,4%. Se confirmado, este resultado corresponderá à sétima queda em 10 anos. Este cenário seria ainda mais adverso na ausência do crescimento esperado para massa salarial ampliada no ano.

No horizonte de médio/longo prazo, a Reforma Tributária poderá ter significativo impacto sobre a competitividade industrial e o crescimento econômico, sobretudo devido à desoneração das exportações e dos investimentos e em virtude do fim da cumulatividade. A Reforma Tributária é, portanto, elemento essencial para o esforço de reindustrialização do país. Atualmente, a indústria de transformação é o setor que possui a maior carga tributária da economia, sendo responsável por mais de 30% da arrecadação total, tendo participação de 12,9% no PIB. Nesse sentido, é necessário que seja definida uma alíquota máxima do IVA de 25%.

[1] O carregamento estatístico diz respeito à herança estatística de uma série. Isso significa que mesmo que o PIB brasileiro fique estável ao longo dos dois próximos trimestres de 2023, ainda deverá crescer 3,1% no ano.

[2] A série da Renda Nacional Disponível Bruta das Famílias restrita do Banco Central do Brasil é mensal e tem início em março de 2003.

[3] O indicador, que resume o comportamento das principais variáveis que influenciam as condições financeiras e antecipa os ciclos da atividade doméstica entre 3 e 6 meses.

[4] Sistema de projeções, baseado em modelos econométricos de alta frequência (dados mensais), que buscam monitorar, de forma tempestiva, as variações do PIB.