Caro(a) leitor(a), saudações!

No contexto da Reforma Tributária, você já sabe como é calculado o imposto sobre valor agregado (IVA), o que é alíquota neutra, padrão e reduzida e como essas influenciarão a formação dos preços dos bens?

Vamos buscar respostas para essas questões.

A Reforma Tributária implementará dois impostos sobre valor o adicionado (IVA’s): Contribuição sobre Bens e Serviços (CBS) e Imposto sobre Bens e Serviços (IBS).

Enquanto a CBS unificará o IPI, PIS e a Cofins, o IBS substituirá o ICMS e ISS. Também será criado o Imposto Seletivo (IS). Esse incidirá sobre bens que afetam saúde dos consumidores e meio ambiente.

A CBC e o ISB incidirão sobre o consumo final, sendo previstos três tipos de alíquotas: padrão, reduzida e zero.

A alíquota reduzida será de até 40% em relação à alíquota padrão. Já a alíquota zero abrangerá setores de serviços de ensino, médico, transportes coletivos, entre outros.

Com a reforma, o governo espera redução nos custos das empresas na apuração dos impostos, queda na sonegação e manutenção no nível de arrecadação tributária.

Segundo o projeto, a definição das alíquotas padrão e reduzida do CBS e IBS dependerão da determinação de uma alíquota neutra. Por meio dessa, o governo espera manter o nível de arrecadação de impostos em relação ao Produto Interno Bruto (PIB).

Para avaliar como a alíquota neutra afetará a formação do preço final de venda e quanto o consumidor pagará por um bem, preparei uma simulação. Essa explora como o IVA será calculado e o impacto da alíquota neutra na formação de preço de um bem.

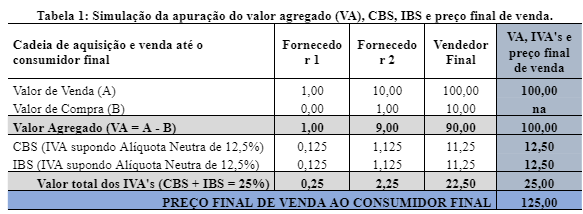

A tabela 1 exemplifica como serão calculados o valor agregado (VA), os IVA’s e preço final de venda.

Suponha que para que um bem seja ofertado, o vendedor final adquire do fornecedor 2, enquanto esse adquire do fornecedor 1.

Conforme os dados apresentados, o fornecedor 1 produz e vende um bem ao fornecedor 2 por $1. Considerando alíquota neutra de 25% e aplicação da alíquota padrão, o IVA sobre esse será $0,25.

Já o fornecedor 2, adquire o bem do fornecedor 1 por $1, vende o produto por $10, gerando um valor agregado (VA) de $9 = $10 – $1. Sobre esse VA, incidem das alíquotas padrão do CBS e IBS, gerando um IVA de $2,25 (= $9 x 25%).

Finalmente, o vendedor final gera um valor agregado de $90 (= $100 – $10) e um IVA de $22,5 (=$90 x 25%).

Como resultado, o consumidor pagará $125; ou seja, pagará os $100, acrescido do IVA $25 (= $100 x 25%) sobre o valor de venda final.

Perceba que o valor total de impostos pagos pelo consumidor, $25, é igual à soma dos IVA’s gerados pelo fornecedor 1 ($0,25), fornecedor 2 ($2,25) e vendedor final ($22,50).

Não vou apresentar outras tabelas. No entanto, caso a alíquota neutra aplicada fosse de 28%, o IVA e preço final do bem seriam de $28 e $128, respectivamente.

Sendo a alíquota neutra de 25% e 28% e que a atividade econômica sofresse alíquota reduzida de 40%, os respectivos IVA’s seriam de $15,0 e $16,8. Nesses casos, os respectivos preços finais de venda ao consumidor seriam de $115,0 e $116,8.

Você deve pensar: “que chatice, as diferenças não são grandes!”.

Entenda que, como exemplificado, o impacto sobre o preço final dependerá da definição da alíquota neutra e se o setor de atividade no qual você atua será ou não tributado pela alíquota padrão ou reduzida.

A implantação da Reforma Tributária será gradual, mas o que a sociedade espera é que essa realmente garanta a manutenção ou redução da carga tributária em relação ao PIB (hoje cerca de 34% do PIB).

Espera-se também que isso seja acompanhado da efetiva redução dos custos das empresas na apuração dos impostos.

Há muito a discutir, mas precisamos compreender três aspectos da reforma:

Dada a alíquota neutra, o impacto dessa será diferenciado, a depender de como a atividade econômica for tributada (sua atividade será tributada com base na alíquota padrão ou reduzida?).

Por outro lado, a definição das alíquotas ainda depende da proposição e aprovação de Leis Complementares pelo Congresso.

Finalmente, caso a alíquota neutra definida seja alta, os preços dos bens tenderão a ser maiores e os consumidores pagarão mais, transferindo parte de sua escassa renda para alimentar o insaciável apetite dos cofres públicos.

Há um longo caminho a seguir vãos acompanhar de perto.

Marcello Muniz é economista e mestre em Engenharia pela USP. Com 20 anos de experiência profissional, é perito judicial, atua como Analista de Negócios junto à Data Science Business Management (DBSM) e é professor de Economia junto à Unifaccamp (de Campo Limpo Paulista) e Faculdade Impacta de Tecnologia (FIT).

Atuou como pesquisador da Divisão de Economia e Engenharia de Sistemas do IPT (DEES), consultor do Instituto de Pesquisa Econômica Aplicada (Ipea) e Analista de Projetos da Fiesp.

Apaixonado por temas relacionados a políticas públicas e economia, autor do livro Matemática para Economia (Ser Educacional), participou na qualidade de coautor de 13 livros, entre esses: Política Industrial (Jornal Valor Econômico), Outward FDI from Brazil and its policy context (Vale Columbia Center on Sustainable International Investment), Gestão da Inovação no Setor de Telecomunicações (Fapesp) e Ressurgimento da indústria naval no Brasil (projeto-Ipea-BID).