Quando o JVN me convidou para escrever esta coluna sobre Finanças Pessoais, refleti bastante sobre o que eu poderia escrever que realmente fizesse a diferença na vida dos leitores. Afinal, todos somos bombardeados diariamente por uma infinidade de informações, nos jornais, nas redes, no rádio, em conversas com amigos e familiares. Muito disso é ruído. Cheguei à conclusão que minha principal missão aqui será silenciar esse ruído, focando no que realmente importa.

Cuidar das finanças pessoais é uma das competências mais importantes que podemos desenvolver ao longo da vida. É por meio dela que tomamos decisões mais conscientes sobre o uso do dinheiro, garantindo não só a estabilidade financeira de nossas famílias, mas também sua prosperidade e segurança no futuro.

Dentro da proposta de “focar no que importa”, esclareço que esta não será uma coluna sobre investimentos. As redes estão repletas de gurus com “aquela” dica quente da semana. Para a maioria de nós, seja empresário, assalariado, autônomo, pensionista, ou qualquer que seja nossa ocupação e fonte de renda, investimentos não são o fim, mas o meio.

Vamos falar também sobre investimentos, claro, mas não apenas sobre isso. Aqui vamos abordar como melhorar nossa relação com o dinheiro, para que ele seja uma ferramenta para a qualidade de vida, e não uma fonte de estresse. Ao contrário do que diz o senso comum, nas finanças pessoais o “quê”, o “como” e o “porquê” são mais importantes do que o “quanto”.

“Nem tudo que pode ser contado conta,

William Bruce Cameron, sociólogo

e nem tudo que conta pode ser contado”

Imagine que você quer comprar uma casa para sua família daqui a cinco anos. Ao definir este objetivo, você irá criar um plano, poupar para a entrada, estudar sobre as possibilidades de financiamento… tudo isso “pode ser contado”. Mas a verdadeira satisfação vem ao abrir a porta de seu novo lar, sabendo que cada decisão financeira consciente dos últimos anos foi fundamental para chegar até ali. Isso é o que realmente “conta”.

Ou então, você tem uma dívida de cartão de crédito e se planeja para quitá-la em um ano. Com este objetivo, você irá calcular o valor da dívida, negociar com o banco um calendário de amortizações, apertar o orçamento… tudo o que “pode ser contado”, levando ao que “conta”, a satisfação de ver sua dívida diminuir a cada mês e a tranquilidade que sentirá ao se ver finalmente livre dela.

Outro exemplo? A preparação para a aposentadoria. Poucos começam a pensar nisso cedo, perdendo o benefício de uma das poucas coisas que nunca podem ser recuperadas: o tempo. Acho que nem preciso dizer o que “conta” e o que “pode ser contado” neste caso, certo? Imagine saber que você tem um plano – que pode ser longo, pode ter percalços e precisar de ajustes, mas ao menos existe e você conhece o destino – e, um dia, desfrutar sem preocupações financeiras, graças às escolhas inteligentes que fez hoje.

Estes são apenas alguns exemplos de tópicos relacionados ao planejamento financeiro e às finanças pessoais que vamos explorar nesta coluna. Desde noções básicas como orçamento e poupança, passando por estratégias de investimento e gestão de dívidas, questões práticas de como evitar armadilhas financeiras comuns, até tópicos mais avançados como gestão de riscos e sucessão, cada artigo será uma peça importante para construir um conhecimento prático e aplicável às nossas vidas.

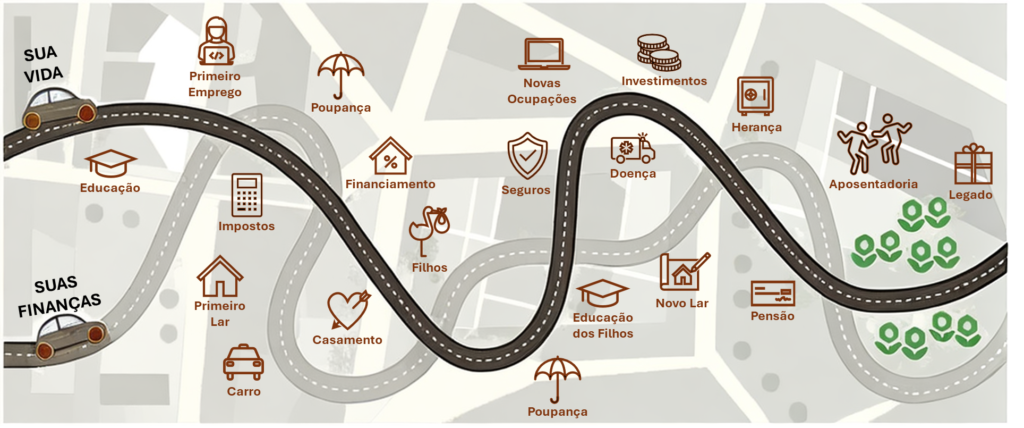

As duas caminham lado a lado, interlaçando-se nesta jornada que é a vida.

Muito prazer, meu nome é Rogerio. Sou especialista em Planejamento Financeiro e Finanças Pessoais. Ao longo de minha carreira, tive o privilégio de ajudar inúmeras famílias a conquistar seus sonhos e alcançar seus objetivos financeiros, construindo um futuro mais seguro, próspero e previsível. Acredito firmemente que a educação financeira é um pilar fundamental para o sucesso pessoal e profissional, e estou entusiasmado e honrado por poder compartilhar o meu conhecimento e experiência nesta coluna.

Sempre que possível, tratarei de casos reais e tangíveis. Fique à vontade para me escrever. Qual é a sua principal dúvida ou preocupação financeira hoje? Quem sabe seu caso não vira tema de uma coluna futura, ajudando muitos outros que podem ter a mesma questão.

Termino deixando algumas provocações. Qual foi a última vez que você analisou o orçamento de sua família? O que aconteceria se, amanhã, você se visse forçado a parar de trabalhar? Se você tem dinheiro guardado, ele está alocado em investimentos adequados para seus objetivos? Quem decidiu onde investir, você ou o gerente do banco e/ou assessor da corretora? Se você tem dívidas, sabe quanto paga de juros e tem um plano para quitá-las?

Abordaremos todos estes assuntos, e muitos outros. Então, até o próximo mês… não vejo a hora!

Apaixonado por Finanças Pessoais. Com sólida formação em engenharia, administração e finanças por instituições como UNICAMP e FAAP, construiu sólida carreira em empresas Fortune 100, atuando em gestão, liderança de grandes projetos e transformação empresarial, sempre à frente de desafios estratégicos e desenvolvimento de equipes. Paralelamente, há décadas auxilia famílias a organizarem suas finanças e conquistarem seus objetivos por meio do planejamento financeiro. Nos últimos anos, direcionou sua trajetória totalmente para essa área, tornando-se membro da Associação Brasileira de Planejamento Financeiro, afiliada ao FPSB (Financial Planning Standards Board). Atualmente dedica-se integralmente a ajudar famílias a realizarem seus sonhos, acreditando que a organização financeira é essencial para uma vida equilibrada e plena.

Achei muito interessante esse artigo publicado pelo renomado Rogério Sterling, especialista em finanças. Tenho algumas dúvidas sobre LCA e CDB, espero que em breve, venha esse tema para o artigo do jornal!